- CFO LIBRARY ホーム

- 決算・開示コラム

- 税金の話~固定資産税~

2016/08/25

税金の話~固定資産税~

公認会計士・税理士の畑中 数正です。

引き続き、あまり知られていない税金や、

よく耳にするけれど実際にどのような税金か

よく知られていない税金をピックアップしてご紹介します。

本日は、『固定資産税』についてお話します。

固定資産税は、

地方税のうち市町村が課す市町村税であり、

固定資産の所有者に対して課されます。

固定資産税の特徴の一つに

「賦課課税方式」を採用していることがあげられます。

賦課課税方式とは、課税権者である市町村が

納付税額を計算・確定する方法をいいます。

一方、納税者の申告により納付税額が確定する方法を

「申告納税方式」といい、法人税、所得税、消費税等が採用しています。

賦課課税方式では、納付時期になると納付額が

記載された納付書が送付されてきます。

税額を自ら計算せず記載されている税額を納めると

手続きが完了するため、税額の計算方法を知らない方が

ほとんどではないでしょうか。

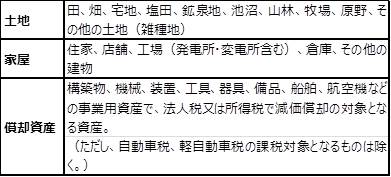

▼固定資産税の対象となる資産

固定資産税の課税対象である「固定資産」とは、

土地、家屋、償却資産であり、以下の資産をいいます。

|

|

▼固定資産税の納税義務者

毎年1月1日現在の固定資産の所有者

(登記簿や固定資産台帳に所有者として登録されている者)は

固定資産税を納める義務があります。

そのため、年の途中で売買等により所有者が代わった場合であっても、

1月1日時点の所有者がその年度の固定資産税を納めます。

▼固定資産税の税額の計算

課税標準額 × 税率(※) = 税額

(※)標準税率は1.4%。

なお、税率は都道府県及び各市町村で設定することが可能です。

また、市街化区域内の土地・建物には固定資産税とは別に

都市計画税(最大0.3%)が課されます。

都市計画税は都市計画事業又は土地区画整理事業に要する費用に

充当することを目的として、市町村が賦課する目的税です。

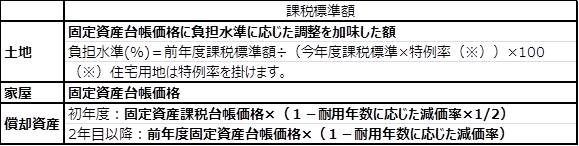

▼固定資産課税台帳価格と課税標準額

○固定資産課税台帳価格

総務大臣が定めた「固定資産評価基準」に基づいて評価された額を

知事又は市町村長が決定し、固定資産課税台帳に登録したものをいいます。

「固定資産税評価額」とも呼ばれ、課税標準額の計算のもとになる額です。

評価額の見直しは通常は3年毎に行われます。

ちなみに、宅地の評価は公示価格の7割で評価されます。

○課税標準額

固定資産台帳価格を基礎として計算します。

土地は固定資産台帳価格に一定の事項を加味して課税標準額を計算します。

家屋は固定資産台帳価格をそのまま課税標準として計算します。

償却資産は固定資産課税台帳価格に

対応年数に応じた減価を考慮して計算します。

|

|

▼免税点

市町村の同一区内に所有する土地、家屋の各課税標準の合計額が

土地30万円未満、家屋20万円未満、償却資産150万円未満の場合には

固定資産税が課税されません。

【参考】

・東京都主税局ウェブサイト「固定資産税(土地・家屋)・都市計画税」

・東京都主税局ウェブサイト「固定資産税(償却資産)」

※固定資産税については自治体により取扱いが異なるため、

各自治体での取扱いをご確認ください。

公認会計士・税理士

畑中 数正

(関連記事)

日本の税金の種類

税金の話~揮発油税~

税金の話~とん税~

税金の話~登録免許税~