- CFO LIBRARY ホーム

- 決算・開示コラム

- 税金の話~登録免許税~

2016/08/23

税金の話~登録免許税~

公認会計士・税理士の畑中 数正です。

前回の記事から間があきましたが、

引き続き、あまり知られていない税金や、

よく耳にするけれど実際には知られていない税金を

ピックアップしてご紹介しています。

本日は、『登録免許税』についてお話します。

登録免許税は登録免許税法に基づき課される税金(国税)です。

▼登録免許税の課税対象とは

登記、登録、特許、免許、許可、認可、認定、指定及び

技能証明(以下「登記等」という。)について課されます。

【登録免許税の主な課税対象】

・不動産の登記

・船舶の登記

・動産の譲渡又は債権の譲渡若しくは質権の設定の登記

・著作権の登録

・特許権の登録

・商標権の登録

・個人の商業登記 など

▼登録免許税の納税義務者

登記等を受ける者は登録免許税を納める義務があります。

登記等を2人以上で受ける場合には、連帯して登録免許税を納める義務があります。

▼国等が受ける登記等の非課税

国と登録免許税法の別表に記載されている15の非課税法人が受ける

登記等については登録免許税が課税されません。

非課税法人には、地方公共団体、国立大学法人、地方道路公社、

日本中央競馬会、日本年金機構などがあり、それぞれの根拠法も掲載されています。

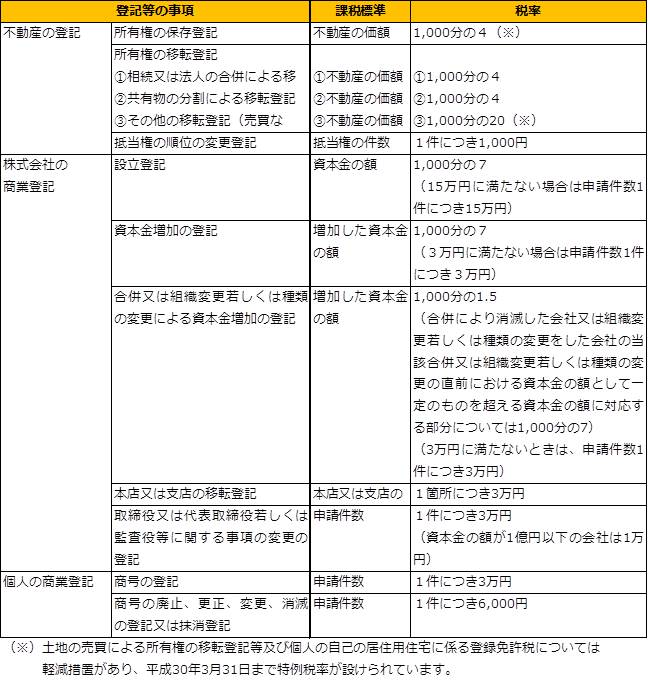

▼登録免許税の税率

不動産の価額や航空機の重量に一定の税率を乗じることになっているもの、

商業登記のように1件当たりの定額になっているものなどがあります。

登記等の事項に応じて税率が細かく定められていますので、主なものをご紹介します。

|

さて、最後に登記に関する話題をご紹介したいと思います。

平成28年10月1日以降の株式会社・投資法人・特定目的会社の登記の申請では、

「株主リスト」が添付書類として必要になります。

株主リストの添付が必要となるのは、次の2つの場合です。

(投資法人・特定目的会社は社員リストの提出が必要です。)

・登記すべき事項につき、株主全員の同意(種類株主全員の同意)を要する場合

・登記すべき事項につき、株主総会の決議(種類株主総会の決議)を要する場合

なお、登記事項につき、株主総会の決議を省略する場合(会社法第319条第1項)も

株主リストの添付は必要ですのでご注意ください。

▼詳細は下記ウェブサイトをご覧ください。

・国税庁タックスアンサー「No.7191登録免許税の税額表」

・国税庁「登録免許税の税率の軽減措置に関するお知らせ」

・法務省「株主リスト」が登記の添付書類となります

公認会計士・税理士

畑中 数正