- CFO LIBRARY ホーム

- 決算・開示コラム

- 税金の話~とん税~

2016/08/02

税金の話~とん税~

公認会計士・税理士の畑中 数正です。

前回から、あまり知られていない税金や、

よく耳にするけれど実際には知られていない税金を

ピックアップしてご紹介しています。

本日は、『とん税』についてお話します。

初めて聞いたという方も多いのではないでしょうか?

漢字で記される税目がほとんどなので、

平仮名の税目は珍しいですね。

しかも、とん税と名前を聞くだけでは

どんな税なのか想像できないかと思います。

とん税はとん税法に基づき課される税金(国税)で、

外国貿易船が開港に入港する際に課されます。

「開港」とは、

貨物の輸出及び輸入並びに外国貿易船の入港及び出港

その他の事情を勘案して政令で定める港をいい、

現在の日本には全国で120の開港があります

(開港場一覧 関税法施行令別表第一より)。

とん税は開港に入港する外国貿易船の

純トン数に応じて課税される税です。

トンの単位には重量トンと容積トンがあります。

とん税で税金の計算の基準となる「純トン」は容積トンで、

1純トン数=100立方フィート(約2.83立方メートル)です。

船舶の総トン数から機関室など船の運航に必要な部分を

除いた残りの容積が純トン数となります。

とん税法はかつて「噸税法」と漢字が正式名称でしたが、

昭和32年の全面改正時に「とん税法」となりました。

▼とん税の納税義務者

原則、外国貿易船の船長です。

ただし、外国貿易船の運航者がとん税の納付についての事務を

当該外国貿易船の船長以外の者に行わせ、又は自ら行うことについて、

税関長の承認を受けた場合においては、

当該船長以外の者又は運航者がとん税の納税義務者となります。

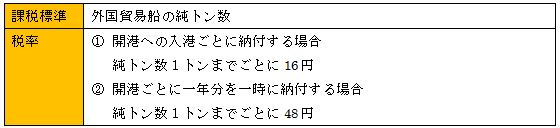

▼とん税の課税標準と税率

|

▼とん税が非課税となる場合

・海難その他航行上の支障が生じたことにより入港する場合

・検疫のみを目的として一時入港する場合

・避難のため一時出港し、その理由の消滅後

直ちに同一の開港に入港する場合

・出港後二十四時間以内に他の開港又は不開港に

寄港することなく同一の開港に入港する場合

また、とん税とは別に特別とん税という税金があります。

特別とん税は、とん税と同じく外国貿易船が開港に入港する際に課される税金で、

開港施設が所在する市町村に財源を譲与することを目的とした税金(国税)です。

開港に入港する外国貿易船の純トン数1トンまでごとに、

開港への入港ごとに納付する場合には20円、

開港ごとに一年分を一時に納付する場合には60円の特別とん税が課せられます。

▼とん税に関する手続きについては下記ウェブサイトをご参考ください。

・電子政府の総合窓口e-Gov(イーガブ)

「とん税及び特別とん税の納付申告(船舶及び航空機に関する手続)」

公認会計士・税理士

畑中 数正

(関連記事)

日本の税金の種類

税金の話~揮発油税~