- CFO LIBRARY ホーム

- 決算・開示コラム

- ストックオプション税制3~ストックオプションを取得した個人の課税~

2014/12/25

ストックオプション税制3~ストックオプションを取得した個人の課税~

公認会計士・税理士の畑中 数正です。

ストックオプション税制の第3回目です。

本日は、ストックオプションを取得した個人の課税についてお話します。

ストックオプション税制は平成8年度改正で創設された制度であり、

ストックオプションを取得した個人に係る課税の特例です。

改正前は、

ストックオプションについてはすべて権利行使時の経済的利益が

給与所得として課税されていました。

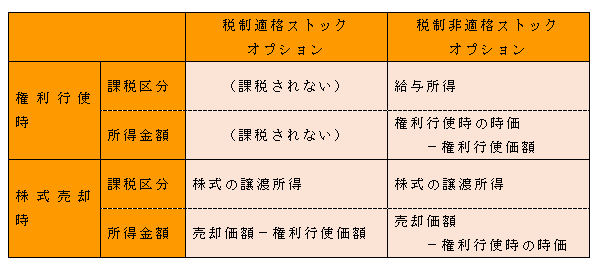

この点、税制適格ストックオプションは権利行使時の経済的利益には課税せず、

株式売却時に経済的利益全体を譲渡所得として課税するという制度になっています。

現在の課税関係をまとめると下記の図のとおりです。

税制適格ストックオプションの場合、

◆権利行使時の経済的利益に対する課税が繰延べられるという点と、

◆ストックオプションに係る経済的利益全体が

株式の譲渡所得という申告分離課税として課税されることから、

非適格の場合と比較して税負担が軽減される可能性があるというメリットがあります。

次回はストックオプションを発行した法人の課税についてお話します。

▼ストックオプション税制の詳細については下記をご参考ください。

フレームワーク「ストックオプション税制」

(CFO-Library会員は無料でダウンロードできます)

公認会計士・税理士

畑中 数正

(関連記事)

ストックオプション税制1~ストックオプションとは~

ストックオプション税制2~税制適格ストックオプションとは~