- CFO LIBRARY ホーム

- 決算・開示コラム

- 令和6年度税制改正~ストックオプション税制の要件緩和【スタートアップ関連税制1】~

2024/03/19

令和6年度税制改正~ストックオプション税制の要件緩和【スタートアップ関連税制1】~

公認会計士・税理士の畑中数正です。

本日は、令和6年度税制改正から「ストックオプション税制の要件緩和」につ

いて紹介します。

働き手に新たな活躍の場を提供し、生産性や経済成長率を引き上げていくため

にはスタートアップの抜本的強化が欠かせないことから、保管委託要件の撤廃

や年間の権利行使価額の限度額の大幅な引き上げなどの措置が講じられました。

1.保管委託要件の撤廃

企業買収時に機動的に対応できるよう、スタートアップ自身による管理の方法

が新設されました。

権利行使により取得した株式を証券会社等に保管委託することが要件でしたが、

次の要件を満たす場合には、保管委託要件が不要となります。

【保管委託要件が不要となる要件】

・権利行使により交付される株式が「譲渡制限株式」

・ストックオプションを発行した株式会社がその株式を管理

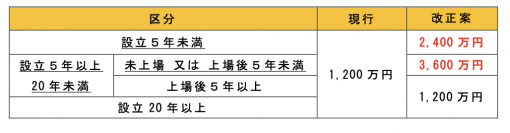

2.年間の権利行使価額の限度額の引き上げ

スタートアップの人材獲得力向上の観点から、会社の区分に応じて年間の権利

行使価額の限度額が大幅に引上げられます。

3.適用対象となる特定従事者に係る要件の見直し

■認定新規中小企業者等に係る要件

ベンチャーキャピタルからの出資を受けた時点での要件(資本金5億円未満

かつ従業員数900人以下であること)を撤廃

■社外高度人材に係る要件

イ.「3年以上の実務経験があること」の要件の緩和・撤廃

ロ.社外高度人材の範囲

社外高度人材の範囲に教授・准教授、実務経験がある未上場企業役員・上場企

業の重要な使用人等を追加

▼詳細は下記のウェブサイトをご覧ください。

・自由民主党

令和6年度 税制改正大綱

※ストックオプション税制の要件緩和は、大綱31頁~記載されています。

公認会計士・税理士

畑中数正