- CFO LIBRARY ホーム

- 決算・開示コラム

- 外貨建資産等に係る為替相場の著しい変動があった場合の取扱い

2022/08/03

外貨建資産等に係る為替相場の著しい変動があった場合の取扱い

公認会計士・税理士の畑中数正です。

今年に入り円安が進んでおり、今後も円安の傾向が続くことが予想されていま

す。

今回は、法人が保有する外貨建資産等に係る為替相場が著しく変動した場合の

外貨建資産等の換算について確認しましょう。

●為替相場の著しい変動があった場合の取扱い

法人が事業年度末日に保有する外貨建資産等は、その外貨建資産等の種類によ

って発生時または期末時のいずれかの為替相場により換算しますが、為替相場

に著しい変動があった場合には、その事業年度末日に外貨建取引を行ったもの

とみなして円換算を行うことができます。

●著しい変動とは

著しい変動とは、「次の算式により計算した割合がおおむね15%に相当する割合

以上となるものがあるとき」をいいます。

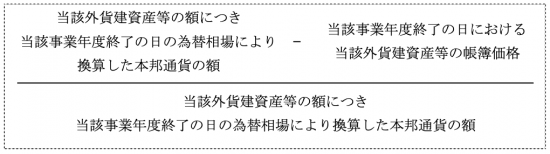

【算式】

|

多数の外貨建資産等を有するため、個々の外貨建資産等ごとに算式による割合

の計算を行うことが困難である場合には、外国通貨の種類を同じくする外貨建

債権、外貨建債務、外貨建有価証券、外貨預金又は外国通貨のそれぞれの合計

額を基礎としてその計算を行うことができます。

●留意点

外国通貨の種類を同じくする外貨建資産等につき上記の算式により計算した割

合がおおむね15%に相当する割合以上となるものが2以上ある場合には、その

一部についてのみ上記による円換算を行うことはできません。

▼詳細については下記国税庁のウェブサイトをご覧ください。

国税庁

法令解釈通達13の2-2-10(為替相場の著しい変動があった場合の外貨建資産等の換算)

公認会計士・税理士

畑中 数正