- CFO LIBRARY ホーム

- 決算・開示コラム

- 令和4年度税制改正大綱~直系尊属から住宅取得等資金の贈与を受けた場合の贈与税非課税措置の延長・見直し~

2022/07/27

令和4年度税制改正大綱~直系尊属から住宅取得等資金の贈与を受けた場合の贈与税非課税措置の延長・見直し~

公認会計士・税理士の畑中数正です。

令和4年度税制改正から、「直系尊属から住宅取得等資金の贈与を受けた場合

の贈与税非課税措置の延長・見直し」について内容を確認しましょう。

● 制度の概要

父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用

の家屋の新築、取得または増改築等の対価に充てるための金銭(住宅取得等資

金)を取得した場合において、一定の要件を満たすときは、非課税限度額まで

の金額について、贈与税が非課税となる制度。

● 改正内容

1.適用期限の延長

適用期限が令和5年12月31日までとなり、2年延長されました。

2.非課税限度額

住宅取得等の契約締結時期に関わらず(改正前)、以下の区分に応じた額が非課

税限度額となります。

・耐震、省エネ、バリアフリー住宅 1,000万円

・それ以外の住宅 500万円

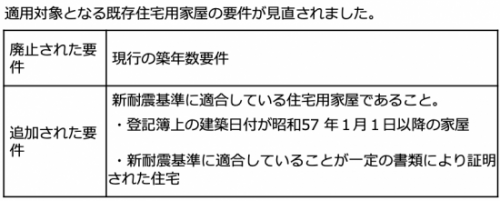

3.築年数要件等の見直し

|

4.受贈者の年齢要件の引き下げ

18歳以上(現行20歳以上)に引下げ

上記改正は、令和4年1月1日(受贈者の年齢要件の改正については令和4年

4月1日)以後に贈与により取得する住宅取得等資金に係る贈与税について適

用されます。

▼詳細は下記のウェブサイト等をご覧ください。

国税庁タックスアンサー

・「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

自民党

・令和4年度 税制改正大綱

※直系尊属から住宅取得等資金の贈与を受けた場合の贈与税非課税措置等につ

いては、大綱33頁~記載があります。

公認会計士・税理士

畑中数正