- CFO LIBRARY ホーム

- 決算・開示コラム

- 法人版事業承継税制~特例承継計画の提出期限が令和6年3月31日に1年延長~

2022/07/15

法人版事業承継税制~特例承継計画の提出期限が令和6年3月31日に1年延長~

「法人版事業承継税制」の特例措置の適用を受けるためには、特例承認計画を

期限内に提出する必要があります。

令和4年度税制改正により、特例承認計画の提出期限が令和6年3月31日ま

で延長されました。

●法人版事業承継税制の概要

法人版事業承継税制は、後継者である受贈者・相続人等が、円滑化法の認定を

受けている非上場会社の株式等を贈与又は相続等により取得した場合において、

その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納

税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の

納付が免除される制度です。

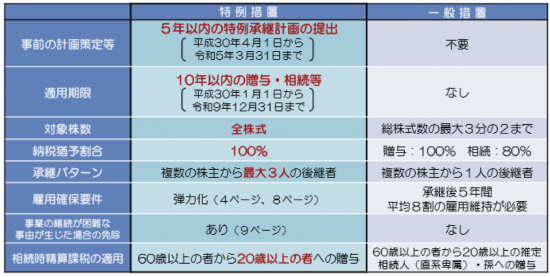

●特例措置と一般措置の比較

特例措置は一般措置と比べて有利な制度となっていますが、特例承認計画を提

出期限内に提出することが要件となっています。

(国税庁「非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継税制)のあらまし」より)

|

なお、特例承認計画を提出しても特例措置を受けないという選択も可能です。

特例措置を受けるための特例承認計画の提出が迫っていますので、事業承継を

検討されている方は特例適用が必要かどうかを早急にご確認することをお勧め

します。

▼詳細は下記ウェブサイト等をご覧ください。

・「非上場株式等についての贈与税・相続税の納税猶予・免除(法人版事業承継

税制)のあらまし」(PDF)

・法人版事業承継税制

公認会計士・税理士

畑中数正