- CFO LIBRARY ホーム

- 決算・開示コラム

- 福利厚生費の税務3~災害見舞金・弔慰金の取扱い~

2019/04/01

福利厚生費の税務3~災害見舞金・弔慰金の取扱い~

公認会計士・税理士の畑中数正です。

引き続き、福利厚生費の税務に関して、具体的なケースについてのお話です。

近年、大規模な自然災害が全国各地で頻発しています。

被害に遭われた方々に心からお見舞い申し上げます。

本日は、災害で損害を受けた従業員に支給する見舞金・弔慰金の取扱い

に関してお話します。

●災害で損害を受けた従業員等に支給する見舞金・弔慰金

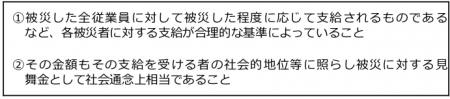

法人が、被災した従業員等に支給する災害見舞金品は、次の「一定の基準」

を満たす場合、福利厚生費として取り扱われ、損金に算入できます。

また、法人が、自己の従業員等と同等の事情にある専属下請先の従業員等又

はその親族等に対して一定の基準に従って支給する災害見舞金品についても、

同様に損金の額に算入されます。

|

「一定の基準」については、あらかじめ社内の慶弔規程等に定めていたものの

ほか、今回の災害を機に新たに定めた規程等であっても、これに該当するもの

として取り扱われます。

既に退職した従業員又は採用内定者に対する災害見舞金品であっても、被災

した自己の従業員等と同一の基準に従って支給するものは、福利厚生費として

損金の額に算入できます。

【参考:取引先に対する災害見舞金等の取扱い】

法人が、被災前の取引関係の維持・回復を目的として、取引先の復旧過程にお

いてその取引先に対して行った災害見舞金の支出、事業用資産の供与等のため

に要した費用は、交際費等に該当しないものとして損金の額に算入されます。

●従業員が受け取った見舞金・弔慰金の取扱い

従業員が災害等により心身又は資産について損害を受けた場合に、使用者か

ら支払を受ける見舞金や弔慰金については、その金額がその支払いを受ける者

の社会的地位、贈与者との関係等に照らし社会通念上相当と認められるものは

課税しないものとされています。

▼詳細は下記国税庁ウェブサイトをご覧ください。

・災害関連情報

「2 災害関連費用全般」

「5 従業員等に支給する災害見舞金品」

「7 取引先に対する災害見舞金等」

公認会計士・税理士

畑中数正