- CFO LIBRARY ホーム

- 決算・開示コラム

- 弔慰金(ちょういきん)は会社の経費となるか?

2016/11/17

弔慰金(ちょういきん)は会社の経費となるか?

公認会計士・税理士の畑中数正です。

以前、会社の役員などが亡くなられた際に執り行った

社葬費用の税務上の取扱いについてお話をしました。

(詳細は以前の記事「社葬の費用は会社の経費となるか?」をご覧ください。)

役員や社員が在職中に亡くなった場合、

会社が支払うのは社債費用だけではありません。

会社が遺族に対して弔慰金(ちょういきん)を支給する場合もあります。

本日はこの弔慰金を会社が支払った際の税務上の取扱いについて

お話したいと思います。

弔慰金は、死者を弔い、遺族を慰めるために贈る金銭をいいます。

死後ある程度の期間内に遺族に対して支給します。

支給金額自体に特に制限がない(会社の規定次第)ため

支給金額のうち税務上の損金と認められる金額が問題になります。

会社が支払った弔慰金については、

社会通念上相当と認められる金額は損金に算入することができます。

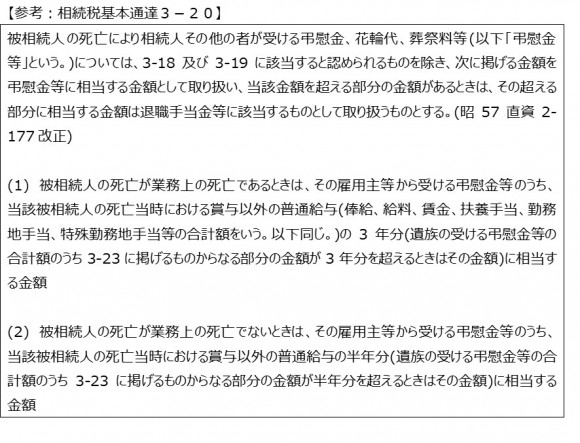

社会通念上相当と認められる金額は、

法人税法上では具体的な規定はありませんが、

相続税法の規定を参考にして

①業務上の死亡の場合

死亡時における賞与以外の普通給与の3年分

②業務外の死亡の場合

死亡時における賞与以外の普通給与の半年分

を基準に金額の判断されることが多いです。

上記の金額内であれば損金算入を否認されるケースは少ないですが、

あくまで弔慰金として支給した場合の取扱いとなりますので、

弔慰金として支給することについて会社規定できちんと定める必要があります。

規定がなく支給した弔慰金は弔慰金ではなく

死亡退職金とされる可能性もあるので注意が必要です。

また、会社の規定に基づいた正規の手続きを経ずに支給金額を

決定した場合には損金算入を認めないと判断した裁判事例もあります。

なお、弔慰金の損金算入時期については、

単に死亡という事由により支払いが確定しないことから、

支給額を決定した時の損金とします。

|

公認会計士・税理士

畑中 数正