- CFO LIBRARY ホーム

- 決算・開示コラム

- 印紙税の基礎知識2~納税義務者と納税義務の成立~

2014/09/26

印紙税の基礎知識2~納税義務者と納税義務の成立~

公認会計士・税理士の畑中 数正です。

引き続き印紙税の基礎知識に関するお話です。

(前回の記事はこちら→「印紙税の基礎知識1~印紙税とは~」)

本日は印紙税の納税義務者と納税義務の成立時期についてお話します。

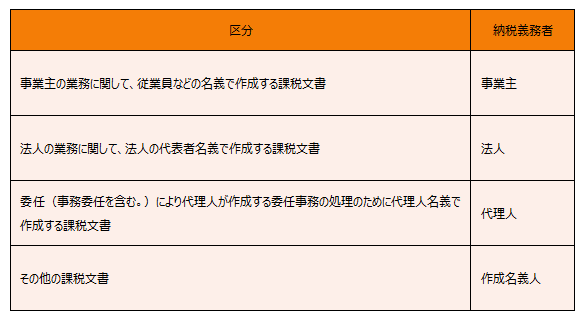

まず、印紙税の納税義務者になるのは誰でしょうか。

印紙税の納税義務者は課税文書の作成者となります。

ただし、ここでいう作成者とは、物理的な作成者ではありません。

次の区分により、作成者が定められています。

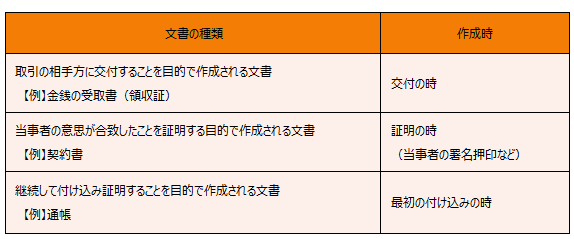

では、印紙税の納税義務が生じる時期はいつになるのでしょうか。

納税義務が成立するのは、原則として文書の作成時です。

作成時とは文書の種類に応じて、下記のようになります。

それでは次回からは具体的な課税文書の判定についてお話をしたいと思います。

▼印紙税の基礎知識についてもっとご覧になりたい方は

フレームワーク『印紙税の基礎知識1』をご参考ください。

(CFO-Library会員は無料でダウンロードできます)

公認会計士・税理士

畑中 数正