- CFO LIBRARY ホーム

- 決算・開示コラム

- 令和6年度税制改正~賃上げ促進税制の強化① 全法人向けの措置・中堅企業向けの措置~

2024/01/31

令和6年度税制改正~賃上げ促進税制の強化① 全法人向けの措置・中堅企業向けの措置~

公認会計士・税理士の畑中数正です。

令和6年度税制改正から「賃上げ促進税制の強化」についてご紹介します。

物価高に負けない構造的・持続的な賃上げの動きをより多くの国民に広げ、効

果を深めるため、賃上げ促進税制が強化されます。

■全法人向けの措置の見直し

下記の見直しを行った上、適用期限を3年延長(令和6年4月1日から令和

9年3月31日までの間に開始する各事業年度)する。

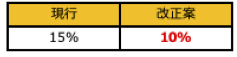

1.原則の税額控除率の引き下げ

|

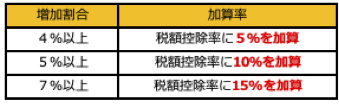

2.税額控除率の上乗せ措置

(1)継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割

合が一定割割合以上である場合の上乗せ措置

|

(2)教育訓練費の額の比較教育訓練費の額に対する増加割合が10%以上かつ

教育訓練費の額が雇用者給与等支給額の0.05%以上である場合

⇒税額控除率に5%を加算する。

(3)プラチナくるみん認定又はプラチナえるぼし認定を受けている場合

⇒税額控除率に5%を加算する。

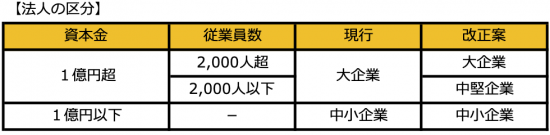

■中堅企業向けの措置

賃上げ促進税制における従来の「大企業」が「大企業・中堅企業」に区分さ

れることになりました。

中堅企業は地域における賃上げと経済の好循環の担い手として期待されるこ

とから、従来の賃上げの要件を維持しつつ、控除率を見直し、より高い賃上げ

を行いやすい環境を整備するための措置が講じられます。

|

1.対象法人

常時使用する従業員数が2,000人以下の青色申告法人(その法人及びその

法人との間にその法人による支配関係にある法人が常時使用する従業員数n

の合計数が10,000人を超えるものを除く)

資本金の額等が10億円以上、かつ常時使用する従業員数が1,000人以上の

である場合は、給与等の支給額の引上げの方針等をインターネットにより公

表していることを経済産業大臣に届けている場合に限り適用可能。

2.対象となる給与等

令和6年4月1日から令和9年3月31日までの間に開始する各事業年度

において国内雇用者に対して給与等を支給する場合

3.措置の内容

(1)継続雇用者給与等支給額の継続雇用者比較給与等支給額に対する増加割

合が一定割割合以上である場合の措置

|

(2)教育訓練費の額の比較教育訓練費の額に対する増加割合が10%以上かつ

教育訓練費の額が雇用者給与等支給額の0.05%以上である場合

⇒税額控除率に5%を加算する。

(3)当期がプラチナくるみん認定若しくはプラチナえるぼし認定を受けてい

る事業年度又はえるぼし認定(3段階目)を受けた事業年度の場合

⇒税額控除率に5%を加算する。

控除税額は、当期の法人税額20%を上限とする。

次回は、賃上げ促進税制の中小企業向けの措置について紹介します。

▼詳細は下記のウェブサイトをご覧ください。

・自由民主党

令和6年度 税制改正大綱

※賃上げ促進税制の強化は、大綱頁64~記載されています。

公認会計士・税理士

畑中数正