- CFO LIBRARY ホーム

- 決算・開示コラム

- 【国税庁】インボイス制度に対応した設例別の消費税申告書の計算・記載方法

2023/12/22

【国税庁】インボイス制度に対応した設例別の消費税申告書の計算・記載方法

公認会計士・税理士の畑中数正です。

国税庁が「インボイス制度に対応した設例別の消費税申告書の計算・記載方法」

をウェブサイト上に掲載しています。

インボイス制度は令和5年10月1日に開始したことから、令和5年9月30日

までの期間と令和5年10月1日以降の期間で、採用している売上税額の計算方

法及び仕入税額の計算方法が異なるケースがあります。

インボイス制度施行前後で、課税事業者であったかどうか、採用している売上

税額の計算方法(割戻し、積上げ、割戻し・積上げ併用)及び仕入税額の計算

方法(割戻し、簡易課税、インボイス積上げ・帳簿積上げ併用、2割特例)の

組み合わせにより10パターンの取扱いが一覧(PDF)になっています。

また、一覧(PDF)に記載されている番号をクリックするとそれぞれのパターンに

ついてリンクされた資料を参照することができ、設問と計算方法及び申告書の

記載方法が記載されています。

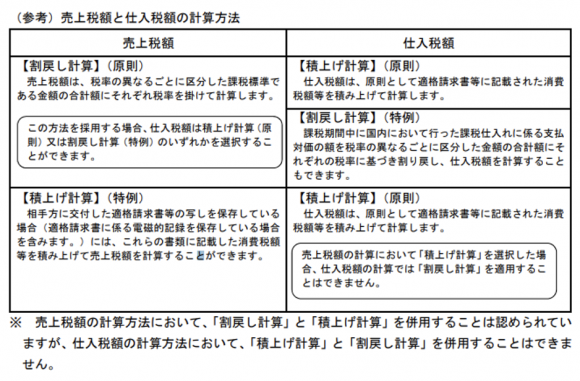

【インボイス制度下での税額計算】

(インボイス制度に関するQ&A問118より)

|

▼詳細は下記国税庁のウェブサイトをご覧ください・

・インボイス制度に対応した設例別の消費税申告書の計算・記載方法(PDF)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/pdf/00230

10-166.pdf

公認会計士・税理士

畑中数正