- CFO LIBRARY ホーム

- 決算・開示コラム

- 令和4年分確定申告のポイント

2022/12/27

令和4年分確定申告のポイント

公認会計士・税理士の畑中数正です。

年が明けると確定申告の準備を始める方も多いかと思います。

令和4年の確定申告の主なポイントを確認しましょう。

1.退職所得

短期退職手当等(※)に係る退職所得の金額の計算において、短期退職所手当等から退職

所得控除額を控除した残額のうち300万円超の部分については、退職所得金額の計算上2

分の1する措置が適用されないことになります。

(※)短期退職所得等とは、短期勤続年数(役員等以外の者として勤務した勤続年数が5

年以下)に対応する退職手当等として支払を受けるもので、特定役員退職手当等に該当し

ないものをいいます。

【短期退職手当等に係る退職所得の金額の計算】

①短期退職手当等の収入金額-退職所得控除額≦300 万円の場合

(短期退職手当等の収入金額-退職所得控除額) × 1/2= 退職所得金額

②短期退職手当等の収入金額-退職所得控除額>300 万円の場合

150 万円(注1)+{短期退職手当等の収入金額 -(300 万円 + 退職所得控除額)}(注2)= 退

職所得金額

(注)1 300 万円以下の部分の退職所得金額

2 300 万円を超える部分の退職所得金額

※退職金などの支払者に『退職所得の受給に関する申告書』を提出した場合、一般的に、

退職所得に係る所得税等は源泉徴収により課税が済むことになりますので、申告書の提出

は不要です。

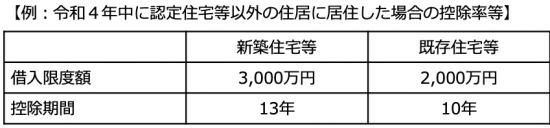

2.住宅借入金等特別控除(住宅ローン控除)

①適用期限が令和7年12月31日まで4年延長され、取得年及び環境性能等に応じた借入

限度額、控除期間などが適用されます。

|

②控除率、所得要件が次のとおりとなります。

|

③令和5年12月31日までに建築確認を受けた新築住宅等については、床面積が40㎡以上

50㎡未満の住宅も住宅ローン控除の適用を受けられます。ただし、合計所得金額が1,000

万円を超える年は適用できません。

3.確定申告書の様式

令和4年分の確定申告から申告書Aは廃止され、申告書Bに一本化されます。

▼確定申告に関する情報は下記国税庁ウェブサイトをご覧ください。

・令和4年分 確定申告特集(準備編)

※上記サイトは令和5年1月上旬にリニューアル予定となっています。

公認会計士・税理士

畑中数正