- CFO LIBRARY ホーム

- 決算・開示コラム

- 令和3年度税制改正~贈与税の非課税措置の見直し~

2021/04/02

令和3年度税制改正~贈与税の非課税措置の見直し~

公認会計士・税理士の畑中数正です。

卒業、入学、転居など新生活を迎える季節となりました。

本日は令和3年度税制改正から、贈与税の非課税措置の見直しについてご紹介

します。

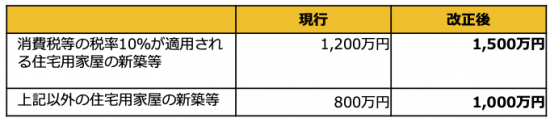

1.直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置の

見直し

①非課税限度額の引き上げ

令和3年4月1日から同年12 月31 日までの間に住宅用家屋の新築等に係る

契約を締結した場合における非課税限度額を令和2年4月1日から令和3年3

月31 日までの間の非課税限度額と同額まで引き上げられます。

|

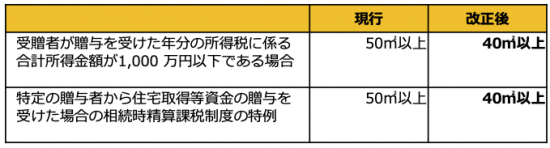

②床面積要件の緩和

以下の場合の床面積要件の下限を引き下げられます。

|

上記①②の改正は、令和3年1月1日以後に贈与により取得する住宅取得等資

金に係る贈与税について適用されます。

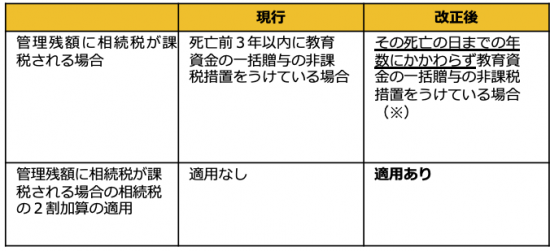

2.教育資金の一括贈与に係る贈与税の非課税措置の見直し

贈与者が死亡した場合における、管理残額の取扱いが下記のとおりとなります。

|

(※)その死亡の日において、受贈者が次のいずれかに該当する場合を除きます

イ 23 歳未満である場合

ロ 学校等に在学している場合

ハ 教育訓練給付金の支給対象となる教育訓練を受講している場合

上記の改正は、令和3年4月1日以後に支払われる教育資金について適用され

ます。

3.結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直し

贈与者から相続等により取得したとみなされる管理残額の相続税の2割加算

の取扱いが下記のとおりとなります。

|

上記の改正は、令和3年4月1日以後の信託等により取得する信託受益権等に

ついて適用されます。

▼詳細については下記のウェブサイト等をご覧ください。

・自民党 「令和3年度 税制改正大綱」

※上記の改正については、大綱41頁以降に記載されています。

公認会計士・税理士

畑中数正