- CFO LIBRARY ホーム

- 決算・開示コラム

- 災害損失欠損金の税務

2020/09/30

災害損失欠損金の税務

公認会計士・税理士の畑中 数正です。

新型コロナウイルス感染症のほか、豪雨被害や台風被害などの自然災害に関連して生じた

災害損失欠損金が生じた場合の税務について確認しましょう。

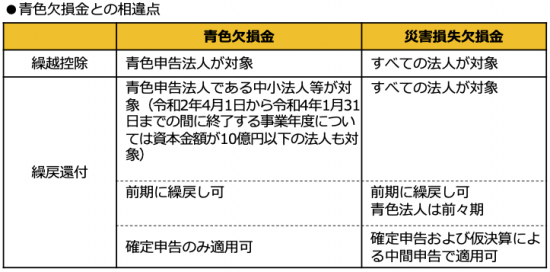

●災害損失欠損金の繰越控除

法人の有する棚卸資産、固定資産等について災害により生じた損失に係る欠損金額

(以下「災害損失欠損金額」といいます。)がある場合には、その事業年度から10年間

(平成30年4月1日前に開始した事業年度にあっては、9年間)にわたって繰り越して

控除することができます。なお、災害損失欠損金が発生した事業年度に青色申告法人では

ない法人についても対象となります。

●災害損失欠損金の繰戻還付

法人の災害のあった日から同日以後1年を経過する日までの間に終了する各事業年度又は

災害のあった日から同日以後6月を経過する日までの間に終了する中間期間において

生じた災害損失欠損金額がある場合には、その各事業年度に係る確定申告書又は

その中間期間に係る仮決算の中間申告書の提出と同時に、その災害損失欠損金額に係る

事業年度又は中間期間開始の日前1年(青色申告書を提出する場合には、前2年)以内に

開始した事業年度の法人税額のうちその災害損失欠損金額に対応する部分の金額の還付を

請求することができます。

【繰戻還付の対象となる新型コロナウイルス感染症に関連する災害損失欠損金の範囲】

繰戻し還付の対象となる災害損失とは、棚卸資産や固定資産に生じた被害(損失)に加え、

その被害の拡大・発生を防止するために緊急に必要な措置を講ずるための費用が該当します。

一方、棚卸資産や固定資産の被害の拡大・発生を防止するために直接要した費用とは言えない

ものについては、災害損失欠損金に該当しません。

国税庁から新型コロナウイルス感染症に関連する災害損失欠損金に該当するもの、該当

しないものが例示されています。

<該当する例>

・ 飲食業者等の食材(棚卸資産)の廃棄損

・ 感染者が確認されたことにより廃棄処分した器具備品等の除却損

・ 施設や備品などを消毒するために支出した費用

・ 感染発生の防止のため、配備するマスク、消毒液、空気清浄機等の購入費用

・ イベント等の中止により、廃棄せざるを得なくなった商品等の廃棄損

<該当しない例>

・ 客足が減少したことによる売上げ減少額

・ 休業期間中に支払う人件費

・ イベント等の中止により支払うキャンセル料、会場借上料、備品レンタル料

|

▼災害損失欠損金の詳細は下記国税庁ウェブサイトをご覧ください。

・タックスアンサー「No8009 災害を受けたときの法人税の取扱い」

・国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ

※新型コロナウイルス感染症に関連する災害損失欠損金の範囲については、5 新型コロ

ナウイルス感染症に関連する税務上の取扱い関係「問2 法人税の災害損失欠損金の範囲について 〔4 月13日追加〕」に記載があります。

公認会計士・税理士

畑中 数正