- CFO LIBRARY ホーム

- 決算・開示コラム

- 住民税の計算は正しいですか?

2018/05/15

住民税の計算は正しいですか?

公認会計士・税理士の畑中数正です。

先週、渋谷区で2017年度の寄附者に対し、

ふるさと納税の税額控除漏れによる住民税の過剰請求がされていた

というニュースがありました。

担当者が外部委託業者に住民税計算を依頼する際に

寄附金額を伝えなかったため税額控除が適用されなかったとのことです。

ふるさと納税は原則として確定申告することで控除が受けられ、

所得税や住民税が減額されます。

(なお、寄附先の自治体数が5団体以内の場合には

確定申告が不要な「ふるさと納税ワンストップ特例制度」があります。)

確定申告する際に税額計算や控除漏れがないか気にしても、

その後の住民税の計算に反映されているかどうかまでは

確認していないという方は多いのではないでしょうか。

ふるさと納税の税額控除が住民税で反映されているかどうかは、

サラリーマンの方であれば毎年5月に勤務先から受け取る

「特別徴収税額の決定通知書」で確認することができます。

ただ、決定通知書の記載は市区町村により異なっており、

摘要欄にふるさと納税に関する控除額などを記載している場合、

特に記載していない場合があります。

記載がない場合は、税額欄の税額控除額から検算を行うことで

確認できます。

税額控除額の合計額(市区町村税の税額控除と道府県民税の税額控除の合計)

には次の内容が含まれています。

【税額控除額に含まれる項目】

・配当控除(総合課税を選択した場合)

・外国税額控除

・寄附金税額控除(ふるさと納税など一定の団体に寄附金を支払った場合)

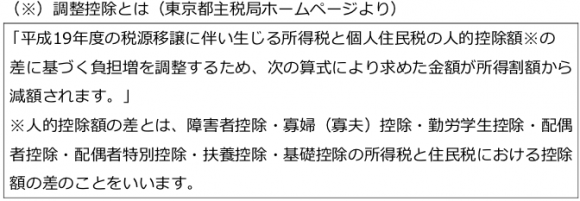

・調整控除(※)

・配当割額及び株式譲渡所得割額の控除

・住宅借入金等特別控除(所得税から控除しきれなかった金額がある場合)

|

今回の渋谷区の誤りは、税額通知書を発送する段階でミスに気が付いたため、

過剰徴収の被害はなさそうですが、過去に他の自治体で固定資産税を

数年間にわたり過剰徴収していたケースもあります。

ミスなくやっていただきたい思いはもちろんありますが、

公的な機関から送付される書類内容をすべて「正しいもの」として

見るのではなく、時には「正しいこと」を自分で確かめてみることも

大切なのではないかと思います。

公認会計士・税理士

畑中数正