- CFO LIBRARY ホーム

- 決算・開示コラム

- 加算税制度改正の概要~平成29年1月1日以後に法定申告期限等が到来する国税から

2017/05/18

加算税制度改正の概要~平成29年1月1日以後に法定申告期限等が到来する国税から

公認会計士・税理士の畑中 数正です。

本日は、平成28年度税制改正で行われた加算税制度の見直しについて、改正内容をご紹介したいと思います。

加算税は申告納税制度の定着と発展を図るため、申告義務が適正に履行されない場合に課されるもので、一種の行政制裁的な性格を有します。

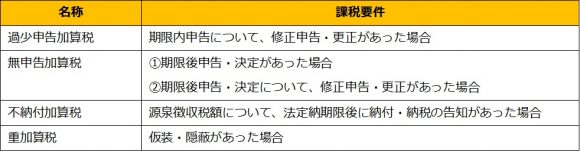

【加算税の名称と課税要件】

|

【改正の概要】

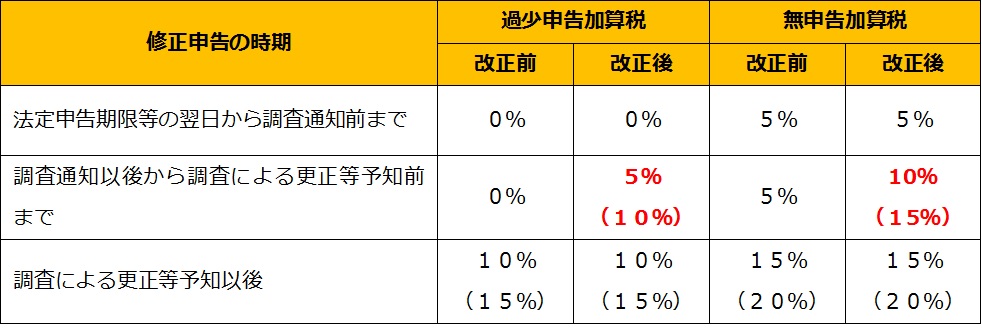

Ⅰ 調査通知を受けて修正申告等を行う場合の加算税の見直し

|

<改正後の加算税割合>

|

(注)カッコ書きは、加重される部分に対する加算税割合を表します。

加重される部分は、

・過少申告加算税…期限内申告税額と50万円のいずれか多い額を超える部分

・無申告加算税…50万円を超える部分

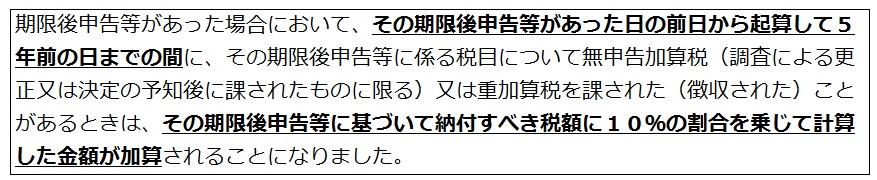

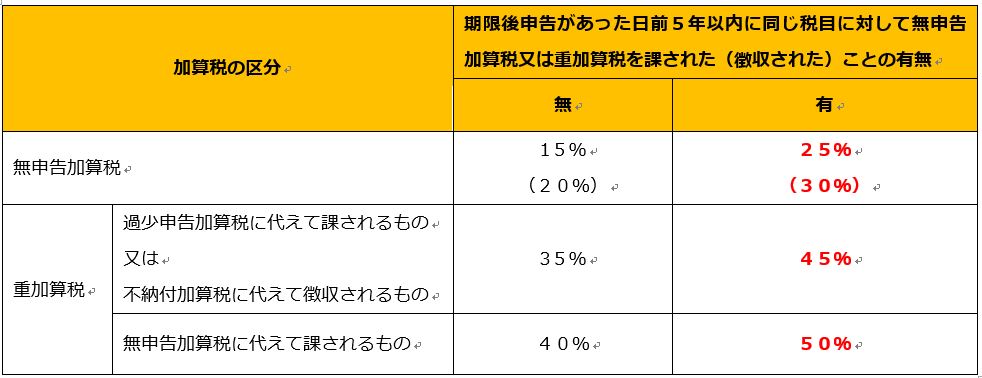

Ⅱ 短期間に繰り返して無申告又は仮装・隠蔽が行われた場合の加算税の加重措置

|

<改正後の加算税割合>

|

なお、過少申告加算税及び源泉所得税に係る不納付加算税については、上記加重措置の適用はありません。

上記改正後の制度は、平成29年1月1日以後に法定申告期限又は法定納期限(法定申告期限又は法定納期限とみなされる期間を含む)が到来する国税から適用されます。

▼詳細は下記ウェブサイトをご覧ください。

・国税庁

「加算税制度(国税通則法)の改正のあらまし」(PDF)

・財務省

「加算税の概要」

公認会計士・税理士

畑中 数正