- CFO LIBRARY ホーム

- 決算・開示コラム

- グループ通算制度への移行に伴う単体納税制度の見直し~寄附金の損金不算入制度の見直し~

2022/06/17

グループ通算制度への移行に伴う単体納税制度の見直し~寄附金の損金不算入制度の見直し~

公認会計士・税理士の畑中数正です。

令和4年4月1日以後に開始する事業年度から連結納税制度がグループ通算制

度に移行されました。

令和2年度税制改正において、グループ通算制度への移行にあわせた単体納税

制度の見直しが行われており、4月1日以後に開始する事業年度から適用され

ます。

本日は、寄附金の損金不算入制度の見直しについて内容を確認しましょう。

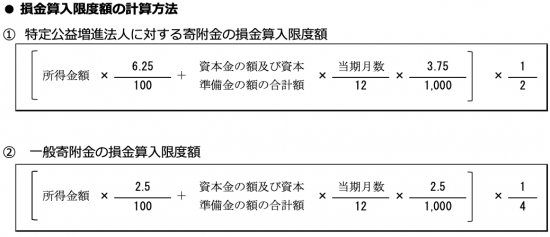

【寄附金の損金不算入制度の見直し】

損金算入限度額の計算の基礎となる「資本金等の額」が「資本金の額及び資本

準備金の額の合計額」となります。

|

(※)「資本金等の額」とは、資本金の額、資本準備金の額のほか、その他資本

剰余金、自己株式を取得した場合や組織再編が行われた場合などに一定額を加

減算した額です。

|

グループ通算制度を適用している法人については、損金算入限度額の計算を各

法人で行います。

▼詳細は下記のウェブサイトをご覧ください。

【自由民主党】

・令和2年度税制改正大綱(PDF)

※グループ通算制度にあわせた単体納税制度の見直しについては、大綱68頁

に記載があります。

【国税庁】

・グループ通算制度におけるQ&A(令和3年6月改訂)(PDF)

公認会計士・税理士

畑中数正