- CFO LIBRARY ホーム

- 決算・開示コラム

- 令和3年度税制改正~課税売上割合に準ずる割合の適用承認期限の緩和~

2021/02/26

令和3年度税制改正~課税売上割合に準ずる割合の適用承認期限の緩和~

公認会計士・税理士の畑中数正です。

本日は令和3年度税制改正から、消費税に関する「課税売上割合に準ずる割合

の適用承認期限の緩和」についてご紹介します。

課税事業者が課税売上げに係る消費税の額から控除する仕入控除税額を個別対

応方式によって計算する場合、課税売上げと非課税売上げに共通して要する課

税仕入れ等に係る消費税については、原則として、課税売上割合により計算し

ます。

しかし、課税売上割合により計算した仕入控除税額がその事業者の事業の実態

を反映していないなど、課税売上割合により仕入控除税額を計算するよりも、

課税売上割合に準ずる割合によって計算する方が合理的である場合には、課税

売上割合に代えて課税売上割合に準ずる割合によって仕入控除税額を計算する

こともできます。

課税売上割合に準ずる割合を用いる場合は、所轄の税務署に承認申請書を提出

し、承認を受ける必要があります。

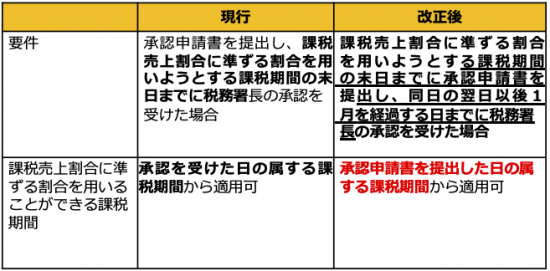

令和3年度税制改正では、課税売上割合に準ずる割合の適用承認期限が緩和さ

れました。

改正前は、課税売上割合に準ずる割合を用いようとする課税期間の末日までに

税務署長の承認を受けなければなりませんでした。

承認審査には一定の時間を要するため、課税期間の末日間近に申請書を提出し

た際には、間に合わないおそれがありました。

この点、改正後は課税売上割合に準ずる割合を用いようとする課税期間の末日

までに申請書を提出し、同日の翌日以後1月を経過するまでに税務署長の承認

を受ければ、提出した日の属する課税期間から課税売上割合に準ずる割合を用

いることができることになります。

|

▼詳細については下記のウェブサイト等をご覧ください。

・自民党 「令和3年度 税制改正大綱」

※課税売上割合に準ずる割合の適用承認期限の緩和については、大綱99頁に

記載されています。

・国税庁タックスアンサー「No.6417 課税売上割合に準ずる割合」

公認会計士・税理士

畑中数正