- CFO LIBRARY ホーム

- 決算・開示コラム

- 令和3年度税制改正~カーボンニュートラルに向けた投資促進税制の創設~

2021/01/15

令和3年度税制改正~カーボンニュートラルに向けた投資促進税制の創設~

公認会計士・税理士の畑中数正です。

令和3年度税制改正から主な改正について紹介します。

本日は、「カーボンニュートラルに向けた投資促進税制の創設」についてお話し

ます。

「カーボンニュートラルに向けた投資促進税制」は、「2050年カーボンニュー

トラル」の実現には民間企業による脱炭素化投資の加速が不可欠であるとの考え

から令和3年度税制改正で創設されました。

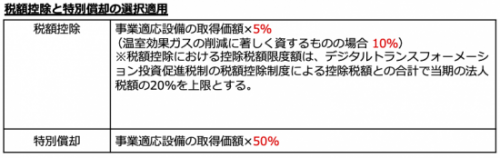

制度の概要

産業競争力強化法の改正を前提に、「中長期環境適応計画」(仮称)に記載され

た中長期環境適応生産性向上設備(仮称)又は中長期環境適応需要開拓製品生

産設備(仮称)の取得等を対象に税額控除または特別償却の選択適用ができる

税制措置。

対象法人

青色申告書を提出する法人で中長期環境適応計画の認定を受けた法人

取得等の期間

産業競争力強化法の改正法の施行の日から令和6年3月31 日までの間

適用される場合

中長期環境適応計画に記載された中長期環境適応生産性向上設備又は中長期環

境適応需要開拓製品生産設備の取得等をして、国内にある事業の用に供した場

合

対象設備の範囲

・中長期環境適応生産性向上設備とは

産業競争力強化法の生産性向上設備等のうち生産工程の効率化による温室効

果ガスの削減その他の中長期環境適応(仮称)に用いられるもの

・中長期環境適応需要開拓製品生産設備とは

中長期環境適応に用いられる製品であって、温室効果ガスの削減に資する事

業活動に特に寄与する製品その他の我が国事業者による新たな需要の開拓に

寄与することが見込まれる製品として主務大臣が定める製品の生産に専ら使

用される設備

対象となる金額

対象設備の取得価額の額の合計額(限度額500 億円)

|

▼詳細については下記のウェブサイト等をご覧ください。

・自民党 「令和3年度 税制改正大綱」

・経済産業省「令和3年度税制改正について」

公認会計士・税理士

畑中数正