- CFO LIBRARY ホーム

- 決算・開示コラム

- 令和3年度税制改正~デジタルトランスフォーメーション投資促進税制の創設~

2021/01/13

令和3年度税制改正~デジタルトランスフォーメーション投資促進税制の創設~

公認会計士・税理士の畑中数正です。

令和3年度税制改正の中から主な改正についてご紹介したいと思います。

本日は、「デジタルトランスフォーメーション投資促進税制の創設」について

お話します。

「デジタルトランスフォーメーション投資促進税制」は、ウィズコロナ・ポスト

コロナの新たな日常に対応した事業再構築を早急に進めていくためにはデジタル

技術を活用した企業改革が重要との考えから令和3年度税制改正で創設されました。

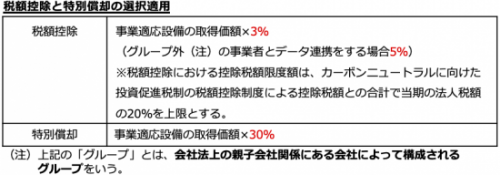

制度の概要

産業競争力強化法の改正を前提に、「事業適応計画」(仮称)により取得される

クラウド型システムを対象に税額控除または特別償却の選択適用ができる税制措置。

対象法人

青色申告書を提出する法人で事業適応計画の認定を受けた法人

取得等の期間

産業競争力強化法の改正法の施行の日から令和5年3月31 日までの間

適用される場合

事業適応計画に従って実施される産業競争力強化法の事業適応(仮称)の用に

供するために、ソフトウエアの新設若しくは増設をし、又はその事業適応を実施

するために必要なソフトウエアの利用に係る費用(繰延資産となるものに限る。)

の支出をした場合

対象設備(事業適応設備)の範囲

● ソフトウエア

● 繰延資産

● 機械装置(ソフトウエア及び繰延資産と連携して使用するものに限る。)

● 器具備品(ソフトウエア及び繰延資産と連携して使用するものに限る。)

なお、対象設備には研究開発用資産は含まれない。

対象となる金額

対象設備の取得価額及び対象繰延資産の額の合計額(限度額300 億円)

|

▼詳細については下記のウェブサイト等をご覧ください。

・自民党 「令和3年度 税制改正大綱」

・経済産業省「令和3年度税制改正について」

公認会計士・税理士

畑中数正