- CFO LIBRARY ホーム

- 決算・開示コラム

- 【年末調整】令和2年分からの変更点

2020/09/15

【年末調整】令和2年分からの変更点

公認会計士・税理士の畑中数正です。

10日、国税庁が「令和2年分年末調整のための各種様式」をホームページに掲載しました。

本日は、令和2年分からの変更点のうち主なものについて確認しましょう。

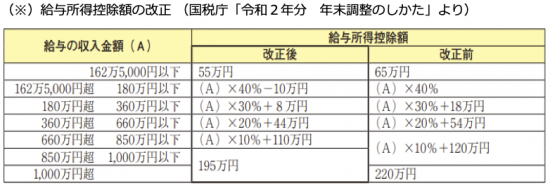

〇給与所得控除に関する改正

給与所得控除額の改正(※)に伴い、「年末調整等のための給与所得控除後の給与等の金額の表」が

改正されています。令和2年分の年末調整の際には、「令和2年分の年末調整等のための給与所得控除後

の給与等の金額の表」を使用してください。

|

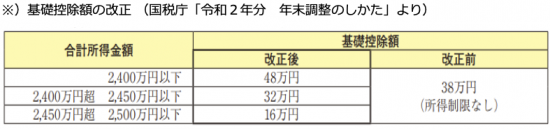

〇基礎控除及び所得金額調整控除に関する改正

(1)基礎控除の改正

基礎控除額が下記の表(※)のとおり改正されました。

|

(2)子ども・特別障害者等を有する者等の所得金額調整控除の創設

その年の給与の収入金額が850万円を超える所得者で、次のいずれかに該当する人(※)

の総所得金額を計算する場合には、給与の収入金額(その給与の収入金額が1,000万円

を超える場合には、1,000万円)から850万円を控除した金額の10%に相当する金額を、

給与所得の金額から控除することとされました。

(※)・特別障害者に該当する人

・年齢23歳未満の扶養親族を有する人

・特別障害者である同一生計配偶者若しくは扶養親族を有する人

(3)「給与所得者の基礎控除申告書」及び「所得金額調整控除申告書」の新設

上記(1)及び(2)の改正に伴い、それぞれ「給与所得者の基礎控除申告書」及び

「所得金額調整控除申告書」が新たに設けられ、年末調整において基礎控除又は子ども・

特別障害者等を有する者等の所得金額調整控除の適用を受けようとする所得者は、

その年最後に給与の支払を受ける日の前日までにそれぞれ「給与所得者の基礎控除申告書」

又は「所得金額調整控除申告書」を給与の支払者に提出しなければならないこととされました。

〇年末調整関係手続の電子化

令和2年10月以降の年末調整においては、従業員(給与所得者)が給与の支払者に提出する控除申告書

(「給与所得者の保険料控除申告書」や「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

をいいます。)を電磁的に提出する場合、従来は書面(ハガキ等)で添付していた保険料控除証明書等に

代えて、保険会社等から交付を受けた控除証明書等のデータ(以下「控除証明書等データ」といい

ます。)を添付して提出することができるようになります。

令和2年分からの変更点には、上記の他、「各種所得控除等を受けるための扶養親族等の合計所得金額

要件等の改正」、「ひとり親控除及び寡婦(寡夫)控除に関する改正」があります。

▼詳細は下記国税庁ウェブサイト等をご覧ください。

・令和2年分 年末調整のしかた

(令和2年分からの変更点ついては、「Ⅰ 昨年と比べて変わった点」(PDF)に詳しい記載があります。)

・令和2年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

・源泉所得税関係(各種様式)

公認会計士・税理士

畑中数正