- CFO LIBRARY ホーム

- 決算・開示コラム

- 平成31年度税制改正~ストックオプション税制の拡充~

2019/05/14

平成31年度税制改正~ストックオプション税制の拡充~

公認会計士・税理士の畑中数正です。

本日は平成31年度税制改正から「ストックオプション税制の拡充」についてご紹介します。

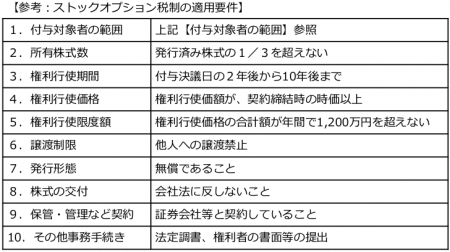

ストックオプション税制は、取締役や従業員等に付与される新株予約権の一種である

ストックオプションについて要件を満たす場合、権利行使時における取得株式の時価と

権利行使価格との差額に対する所得課税を株式売却時まで繰り延べ、株式売却時に

売却価格と権利行使価格との差額を譲渡所得として課税する制度です。

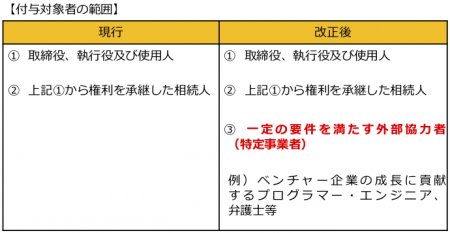

平成31年度税制改正では、ストックオプション税制が拡充され、

付与対象者に一定の要件を満たす外部協力者である「特定事業者」が追加されました。

【改正の概要】

● ベンチャー企業が、兼業・副業等の多様な働き方で活躍する国内外の高度・専門人材を

円滑に獲得できるよう、本制度の付与対象者を現行の取締役・従業員から、社外からでも

企業に貢献する高度人材(外部協力者)にまで拡大し、ストックオプションを利用した

柔軟なインセンティブ付与を実現する。

● 事業者は、外部協力者を活用して行う事業計画を作成し、主務大臣が認定する。

認定計画に従って事業に従事する外部協力者へのストックオプションの付与に関して、

税制優遇措置を適用する。

|

|

▼詳細は下記経済産業省の資料をご覧ください。

・「経済産業省関係 平成31年税制改正について(PDF)」

公認会計士・税理士

畑中数正