- CFO LIBRARY ホーム

- 決算・開示コラム

- 平成31年度税制改正~仮想通貨の評価方法等について時価評価の導入~

2019/02/19

平成31年度税制改正~仮想通貨の評価方法等について時価評価の導入~

公認会計士・税理士の畑中数正です。

平成31年度税制改正大綱の主な内容について紹介したいと思います。

今回は、法人税に関する改正から

「仮想通貨の評価方法等について時価評価の導入」

についてご紹介します。

平成31年度税制改正により、法人税における仮想通貨の評価方法等について、

次のとおり時価評価を導入するなどの措置を講ずることとなりました。

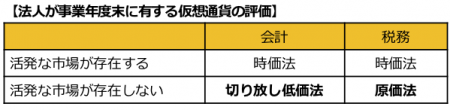

1. 法人が事業年度末に有する仮想通貨の評価

法人が事業年度末に有する仮想通貨のうち、活発な市場が存在する

仮想通貨については、時価評価により評価損益を計上する。

改正により、法人が事業年度末に有する仮想通貨の評価について、

会計と税務では取扱いが以下のとおりとなります。

|

2. 法人が仮想通貨を譲渡した場合の譲渡損益の計上時期

その譲渡に係る契約をした日の属する事業年度に計上する。

3. 仮想通貨の譲渡に係る原価の額の計算する場合における一単位当たりの

帳簿価額の算出方法

移動平均法又は総平均法による原価法とし、法定算出方法を移動平均法に

よる原価法する。

4. 法人が事業年度末に有する未決済の仮想通貨の信用取引等の取扱い

事業年度末に決済したものとみなして計算した損益相当額を計上する。

5. 適用開始時期

平成31年4月1日以後に終了する事業年度から適用されます。

なお、経過措置として、同日前に開始し、かつ、同日以後に終了する

事業年度については、会計上仮想通貨につき時価評価していない場合には、

上記1.及び4.を適用しないことができます。

▼詳細は下記サマリーノート(会員登録すると無料でダウンロードできます。

会員登録はこちらからどうぞ!)をご覧ください。

・平成31年度税制改正~法人課税に関する改正1~

・平成31年度税制改正~法人課税に関する改正2~

※今回ご紹介した内容以外にも主な改正項目について記載しています。

公認会計士・税理士

畑中数正