- CFO LIBRARY ホーム

- 決算・開示コラム

- 【源泉徴収事務】平成30年分から変わる事項

2018/11/08

【源泉徴収事務】平成30年分から変わる事項

公認会計士・税理士の畑中数正です。

平成30年分の年末調整に関する事務が始まります。

平成30年分から変わる事項を事前に確認し、計算誤りや必要な書類の入手漏れなどが

ないようにしましょう。

平成30年分の年末調整から変わる事項

Ⅰ.配偶者控除及び配偶者特別控除の改正

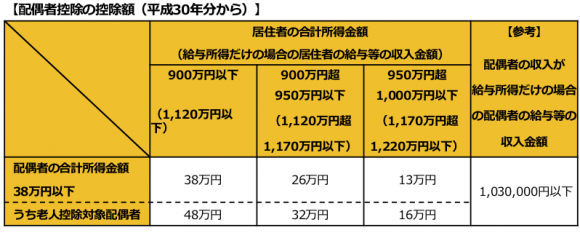

1.配偶者控除に関する改正事項

配偶者控除の控除額が改正されました。

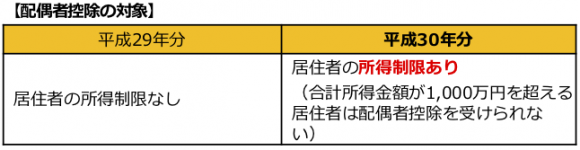

また、配偶者控除を受ける場合に所得制限が設けられました。

|

|

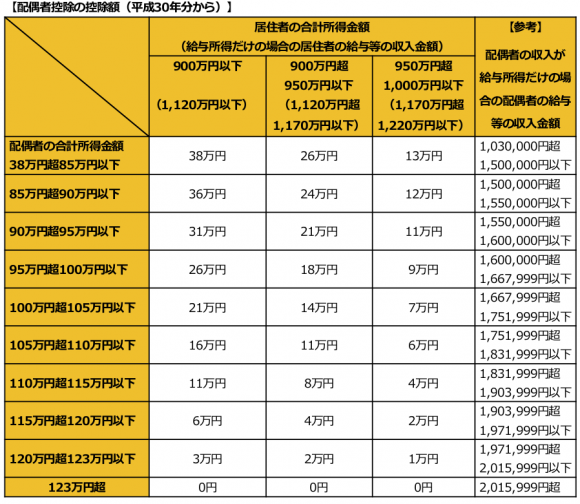

2.配偶者特別控除に関する改正事項

配偶者特別控除の控除額が改正されました。

また、配偶者特別控除の対象となる配偶者の合計所得金額の上限額が123万円に

拡大されました。

|

|

Ⅱ.様式の変更

1.給与所得者の配偶者控除等申告書の改正

「給与所得者の配偶者特別控除申告書」が「給与所得者の配偶者控除申告書」に

改められました。そのため、年末調整で配偶者控除又は配偶者特別控除の適用を

受けるためには、「給与所得者の配偶者控除申告書」を給与等の支払者に提出しなければ

なりません。

2.給与所得者の扶養控除等申告書等の様式変更

平成29年分の「給与所得者の扶養控除等(異動)申告書」などに

「控除対象配偶者」を記載することになっていましたが、平成30年分の各様式については、

「源泉控除対象配偶者(※)」を記載することになりました。

(※)源泉控除対象配偶者

「源泉控除対象配偶者」とは、給与所得者(合計所得金額が 900 万円以下の人に

限る。)と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び

白色事業専従者を除きます。)で、合計所得金額が 85 万円(給与所得だけの場合は

給与等の収入金額が 150 万円)以下の人をいう。

▼詳細は下記国税庁ウェブサイト等をご覧ください。

・平成30年分 年末調整のしかた

公認会計士・税理士

畑中数正