- CFO LIBRARY ホーム

- 決算・開示コラム

- 【年末調整】年末調整関係書類へのマイナンバーの記載に関する注意点

2016/10/16

【年末調整】年末調整関係書類へのマイナンバーの記載に関する注意点

公認会計士・税理士の畑中 数正です。

今年の年末調整は、

マイナンバー制度がスタートしてから初めての年末調整となります。

平成28年分から税務署提出用の源泉徴収票に

マイナンバー(個人番号)を記載しなければなりませんが、

年末調整関係書類については書類の種類や提出を受ける時期によって

マイナンバーの記載の取扱いが異なります。

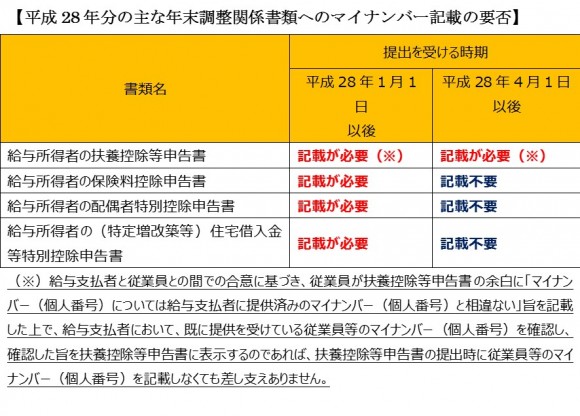

平成28年分の年末調整関係書類へのマイナンバー記載について

主なものを一覧にしましたのでご確認いただけたらと思います。

|

なお、給与所得者の扶養控除等申告書については、

平成29年分以降からは一定の帳簿を備えている場合には、

マイナンバーの記載を要しないものとされました。

要件などは下記のとおりとなります。

【給与所得者の扶養控除等申告書の取扱い】

▼原則的な取扱い

平成28年1月以後に提出をうけるものについて、

従業員本人、控除対象配偶者、控除対象扶養親族等の

マイナンバーを記載する必要があります。

前年と変更がない場合であってもマイナンバーを記載しなければなりません。

▼マイナンバーの記載が不要となる場合

平成29年1月1日以後に支払を受けるべき給与所得者の扶養控除等申告書(※1)

については、給与支払者が従業員等のマイナンバー等を記載した

一定の帳簿を備えている場合には、その帳簿に記載されている方の

マイナンバー(個人番号)の記載を要しないものとされました。

⇒上記については、平成28年分の扶養控除等申告書には適用されません!

(※1)次の書類も同様の取扱いとなります。

・「従たる給与についての扶養控除等申告書」

・「退職所得の受給に関する申告書」

・「公的年金等の受給者の扶養親族等申告書」

▼「一定の帳簿」の条件

1. 次の申告書の提出を受けて作成された帳簿であること

① 給与所得者の扶養控除等申告書

② 従たる給与についての扶養控除等申告書

③ 退職所得の受給に関する申告書

④ 公的年金等の受給者の扶養親族等申告書

なお、給与支払者と従業員との間での合意に基づき、

従業員が扶養控除等申告書の余白に

「マイナンバー(個人番号)については給与支払者に提供済みの

マイナンバー(個人番号)と相違ない」旨を記載した上で、給与支払者において、

既に提供を受けている従業員等のマイナンバー(個人番号)を確認し、

確認した旨を扶養控除等申告書に表示するのであれば

「マイナンバー(個人番号)と紐付け管理された扶養控除等申告書」も

帳簿作成の基となる扶養控除等申告書として取り扱って差し支えありません。

2.次の事項を記載した帳簿であること

① 扶養控除等申告書に記載されるべき提出者本人、控除対象配偶者、

控除対象扶養親族等の氏名、住所及びマイナンバー(個人番号)

② 帳簿の作成に当たり提出を受けた申告書の名称

③ ②の申告書の提出年月

3.電磁的記録による帳簿も可能

電子的記録による帳簿も認められます。

この場合、備え付けを開始する3か月前の日までに、所轄税務署長に対し

「国税関係帳簿の電磁的記録等による保存等の承認申請書」を提出し、

承認を受ける必要があります。

▼詳細は下記ウェブサイトをご覧ください。

・国税庁「源泉所得税関係に関するFAQ」

公認会計士・税理士

畑中 数正