- CFO LIBRARY ホーム

- 決算・開示コラム

- 税金の話~自動車税・軽自動車税~

2016/09/14

税金の話~自動車税・軽自動車税~

公認会計士・税理士の畑中 数正です。

あまり知られていない税金や、

よく耳にするけれど実際には知られていない税金を

ピックアップしてご紹介しています。

今回は『自動車税』『軽自動車税』についてお話します。

自動車税・軽自動車税は、いずれも地方税であり

自動車等の所有者に対して課される税金です。

実際に乗っているかどうかに関わらず、所有していると毎年課税されます。

▼自動車税・軽自動車税の相違点

|

▼自動車税・軽自動車税の納税義務者

毎年4月1日現在の所有者(自動車検査証上の所有者)は

自動車税・軽自動車税を納める義務があります。

なお、ローンで車を購入するなど(割賦販売等)により所有権が

売主に留保される場合は使用者が所有者とみなされ、

使用者が納税義務者となります。

▼自動車税・軽自動車税の税額

自動車の種類、用途(自家用、営業用)、排気量などによって

税額が定められています。

なお、営業用とはタクシー、路線バスなど道路運送法に規定する

旅客自動車運送事業及び貨物自動車運送事業の用に供するものをいい、

個人や法人が単に事業用に使用している場合は該当しません。

|

【軽自動車税標準税率 例:軽自動車(四輪以上)】

軽自動車税については平成28年度分から新しい制度が適用されます。

ご注意ください。

|

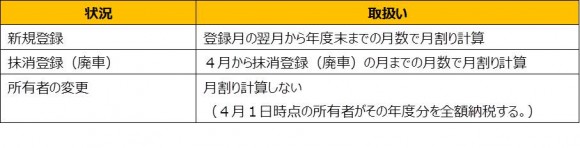

▼税額の月割計算(自動車税のみ)

年度の途中で新規登録、抹消登録(廃車)した場合には、税額を月割りします。

なお、税額の月割計算があるのは自動車税のみで、

軽自動車税は月割計算がありません。

|

廃車した日は業者に引き渡した日ではなく、

運輸支局などで実際に抹消登録をした日です。

業者に引き渡した日と抹消登録した日が異なる場合もありますので、ご注意ください。

また、災害にあって自動車等を使用できなくなった場合などにも、

抹消登録が必要になります。

【参考】

・総務省「自動車税の概要(PDF)」

・総務省「軽自動車税の概要(PDF)」

・総務省「平成28年度から軽自動車税の税率が変わります」

公認会計士・税理士

畑中 数正

(関連記事)

日本の税金の種類

税金の話~揮発油税~

税金の話~とん税~

税金の話~登録免許税~

税金の話~固定資産税

税金の話~固定資産税(償却資産)~