- CFO LIBRARY ホーム

- 決算・開示コラム

- 法人税と消費税の異同点7~貸倒損失~

2015/10/05

法人税と消費税の異同点7~貸倒損失~

公認会計士・税理士の畑中 数正です。

法人税と消費税の異同点の第7回目です。

引き続き具体的な取引について取扱いが異なる項目についてのお話です。

本日は「貸倒損失」の取扱いについてです

【貸倒損失】

○取引例

甲社について会社更生法の規定による更生計画認可の決定による債権の切捨てがあり、

① 売掛金100万円を貸倒損失に計上した場合

② 貸付金300万円を貸倒損失に計上した場合

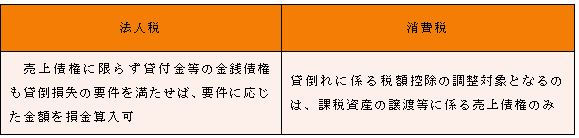

○法人税の取扱い

切り捨てられることになった部分の金額をその事実の発生した日を含む

事業年度の損金に算入する(法人税法基本通達9-6-1)。

⇒①100万円及び②300万円が損金となる。

○消費税の取扱い

消費税では課税資産の譲渡等に係る売掛金その他の債権について

更生認可の決定により債権の切り捨てがあった場合は、

領収できなくなった課税資産の譲渡等の税込価額に係る消費税額を、

貸し倒れとなった課税期間の課税標準額に対する消費税額から控除する

(消費税法第39条第1項、消費税法施行令第59条、消費税法施行規則第18条)。

⇒貸倒れに係る税額控除の調整対象となるのは

①売掛金100万円に係る消費税であり、②貸付金300万円には適用がない。

【貸倒損失の取扱い】

|

|

次回は、「短期前払費用」についての相違点です。

▼詳細については下記をご参照ください。

今回紹介した取引例以外の取扱いについても取り上げています。

・「法人税と消費税の異同点2~各論(収益、費用)~」

公認会計士・税理士

畑中 数正

(関連記事)

法人税と消費税の異同点1~納税義務者~

法人税と消費税の異同点2~課税所得等の範囲~

法人税と消費税の異同点3~納税義務の成立時期と課税期間~

法人税と消費税の異同点4~受取配当等~

法人税と消費税の異同点5~寄附金~

法人税と消費税の異同点6~交際費等~