- CFO LIBRARY ホーム

- 決算・開示コラム

- 配偶者居住権の相続税における評価方法~令和2年4月1日施行~

2020/08/31

配偶者居住権の相続税における評価方法~令和2年4月1日施行~

公認会計士・税理士の畑中数正です。

本日は、民法の改正により令和2年4月1日に施行された「配偶者居住権」に

ついて確認したいと思います。

「配偶者居住権」は夫婦の一方の死亡がしたときに、残された配偶者の居住権

を保護するための方策として創設されました。

配偶者が相続開始時に被相続人所有(夫婦共有可)の建物に居住していた場合に、

配偶者は遺産分割において配偶者居住権を取得することにより、終身又は一定期間、

その建物に無償で居住することができるようになりました。

配偶者居住権を取得する場合には、配偶者は自らの具体的相続分(遺産分割の際の

取り分)の中から取得することになるので、配偶者居住権の財産的価値を評価する必要があります。

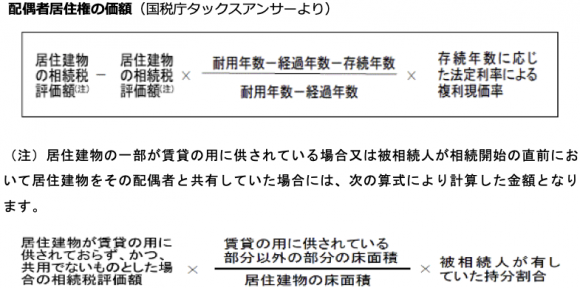

【配偶者居住権の具体的な評価方法】

配偶者居住権の評価については、様々な評価方法がありますが、ここでは

相続税における配偶者居住権の価額の評価方法をご紹介します。

|

配偶者居住権は、第三者に譲渡したり、所有者に無断で建物を賃貸したりする

ことはできませんが、建物の所有権を取得するよりも低い価額で居住権を確保

することができます。

遺言や遺産分割の際の選択肢の一つとして、配偶者が配偶者居住権を取得する

ことによって、預貯金等のその他の遺産をより多く取得することができるという

メリットがあります。

なお、遺言で被相続人が遺贈等によって配偶者に配偶者居住権を取得させる

こともできますが、改正の施行日である令和2年4月1日より前にされた遺言で

配偶者居住権を設定することはできませんのでご注意ください。

▼詳細は下記ウェブサイトをご参考ください。

〇法務省

「残された配偶者の居住権を保護するための方策が創設されます」

〇国税庁

タックスアンサー「No.4666 配偶者居住権等の評価」

公認会計士・税理士

畑中数正